私の確定拠出年金(DC)の始まりは勤め先が導入でした。DCは三井住友信託銀行と契約しており拠出額12000円(うちマッチング6000円)で2018年から開始するこのとになりました。色々考えたあげく、外国株式インデックスに100%かけることにしました。運用期間は退職するまでの1年半程度でしたが、投資信託の知識がなかった私が、どのような経緯で商品選定をしていったかご紹介します。

商品選定までに考えたこと

勤め先がDCを導入するにあたり、人事部や金融関係の方々が運用セミナーを何度も行っていて、勉強させてもらう機会をもらいました。結果、以下を基準に選定することにしました。

(1)資産は分散する

→特に以下4つを中心 「国内株式」「先進国株式」「国内債券」「先進国債券」

(2)先進国を中心に組むこと

→新興国は金融の歴史が浅く、法整備が不十分で投機色がある

(3)信託報酬0.3%以下のインデックス

(4)先進国株式(日本を除く)を中心に組む ※自分で考えて加えた条件

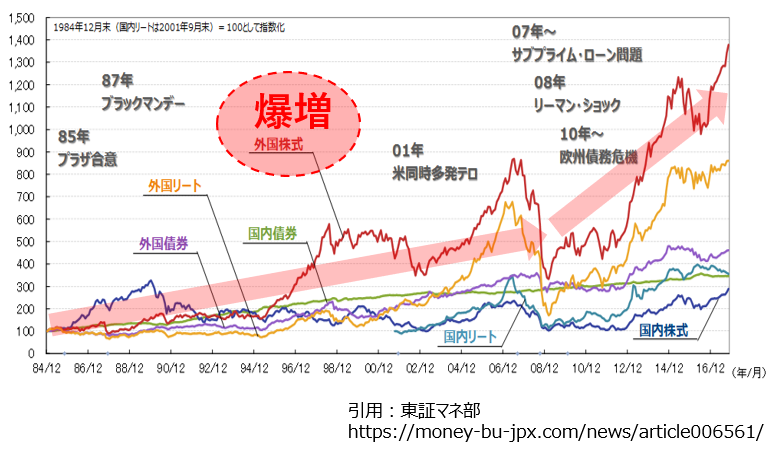

→ 日本経済は低成長、少子化 > 円資産で為替リスク回避

→ 外国株 圧倒的パフォーマンス!

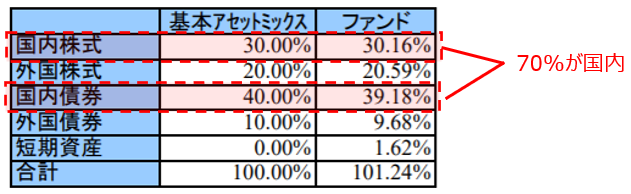

(1)~(4)の選定基準を満たしてそうなのはマイバランス30/50/70(確定拠出年金向け)でした。

4資産を適切に調整するバランス型商品です。(1)(2)(3)の条件は満たしており、信託報酬も0.154%と良心的。ただ、国内の株式債券を中心に組んでおり、(4)が適合していませんでした。円資産で為替リスクに備えることを優先しているのかもしれませんが、日本に投資するのは不安で仕方がありません…涙

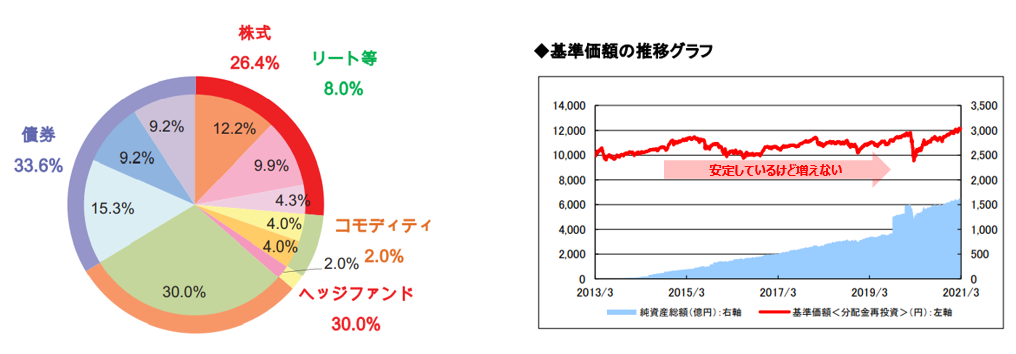

次に目を付けたのが分散投資コア戦略ファンドSでした。分からないなりに考え抜いて思ったことは、

”分散がかなり効いていて安定性も期待!!”

”やっぱり、株式や債券の比率を自動で調整してほしい”

”信託報酬1.10%、そんなに高くないような気もするし”

これで運用を開始しました。しかし、数か月間の運用後・・・

”コモディティ、ヘッジファンド、いらない、意味わからない、、”

”なぜか信託報酬1%が割高に感じてきたぁ”

”これから30年もあるのに成長性の期待できる株式比率が40%しかない”

(実際、この10年程度増えていない)

と頭の中がグルグル。全額スイッチングして商品変更することに決めました。

そして最終的に行き着いた先が、野村外国株式インデックス(確定拠出年金向け)でした。

野村外国株式インデックス(確定拠出年金向け)

拠出額は12000円/月で、30歳からの今後30年間の積み立て額は432万円になります。生涯年収2億円から考えると微々たる額で、仮に半減しても痛くないと思え、リスクが高い外国株式インデックスに100%割り当てようと決めました。むしろ変動リスクにドルコスト平均法を30年間効かせて、資産が増えることも期待できます。信託報酬0.154%も良心的です。

それにリスクがあると言っても、金融市場が安定している先進国で構成されていて、世界分散効果もあるので安心できます。当時から、構成中心のアメリカ市場は株高とも言われていましたが、ゴールは30年後。その時は今より上がる方に賭けることにしました。

また、債券への分散は、引き出す5~10年ぐらい前からスイッチングや分配変更で増やすことにし、具体的計画は市況を見ながらその時は考えることにしました。

残念ながら、確定拠出年金の開始2年後に退職し、転職先では東京海上日動のDCに切り替わったため、一旦償還されてしまいました。運用期間が短くプラスマイナスはほぼなかったです。ちなみに、今も続けていたら1.3倍ぐらいになってたと思います。

もし、他の人に運用をアドバイスするとなったら、野村外国株式インデックスを中心にすることを今でもお勧めします。ただし、私のように100%かけるよりもリスク分散をもう少し考えた方がよいと思います。例えば、以下の国内株式や先進国債券をそれぞれ10~30%ずつ組み合わせることをお勧めします。

・野村国内株式インデックスファンド・TOPIX(確定拠出年金向け)信託報酬0.154%

・野村外国債券インデックスファンド(確定拠出年金向け) 信託報酬0.154%

コメント