2021年に転職した先には確定拠出年金(DC)がなかったのでidecoに加入しました。もともとSBI証券も持っており、こちらは手数料が安く評判も良いため検討していましたが、敢えて、家族で共有しやすいようにメインバンクのりそな銀行を選びました。りそな銀行の利点欠点に触れ、どのような商品構成にしたかをご紹介します。

りそなのidecoの特徴

三菱のeMAXIS Slimシリーズ、みずほのたわらノーロードシリーズのように、りそなではSmart-iという低コスト・インデックスシリーズがあります。なので、つみたてNISAやidecoで運用での商品選定がしやすいです。メインバンクに使っていたりそなが商品開発に力を入れているように思えたので、お世話になることに決めました。

気になる点は、Smart-iシリーズは知名度が低く、純資産総額が10億円以下の投信商品も見られ、償還や運用成績に不安があります。ただ、純資産総額は段々増えているので、今後安定していくこと期待してます。

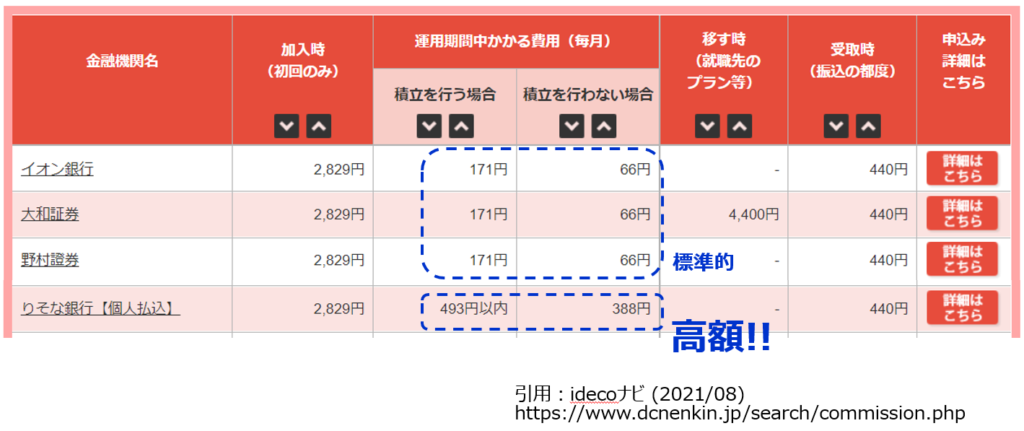

もう一つ気になる点は、毎月運用手数料が493円と割高なこととです。ただし、りそな銀行の口座に掛金引落する場合は438円に下がります。しかしそれども運用想定の30年間で、438(円)×12(カ月)×30(年)=約16万円も払うことになります!!! 最初の2年間は運用手数料部分が171円と謳っていますが、長く続く運用期間のうちの2年間だけです。店舗をどんどん削減して、運用手数料を他社の171円に近づけてもらうことを期待してます…

おさらいに、利点欠点を並べてみました。

利点

・家族で共有しやすいメインバンク (個人的理由)

・老舗銀行の安心感

・商品選定しやすいSmart-iシリーズがある

→ インデックス型

→ 信託報酬は0.1~0.2%台の低水準

→ ポートフォリオ構成を決めやすい商品種(日本株式、先進国株式、日本債券、先進国債券、etc)

欠点

・Smart-i シリーズは純資産総額が少ない

・ 毎月運用手数料が493円と高い

最初に考えたポートフォリオ

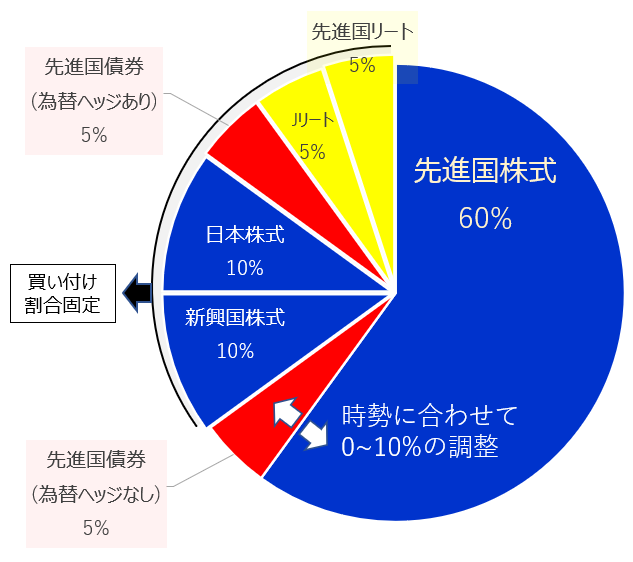

まず、前職で扱っていた東京海上日動DCと同じように、先進国インデックスをベースに60%充てて、日本や新興国、債券類等それぞれ5~10%ずつ分散しました。選んだ商品は以下の通りです。

・Smart-i 先進国株式インデックス 信託報酬0.2200%

→ 今後30年の長期積み立てで、リスク性をドルコスト平均と組み合わせて資産を増やす

→ 金融市場が安定している先進国で分散

・Smart-i 先進国債券インデックス (為替ヘッジなし) 信託報酬0.1870%

→ 先進国株式に対するリスク分散

・Smart-i 新興国株式インデックス 信託報酬0.3740%

→ 中国を中心に成長期待

→ 先進国株式インデックスに対するリスク分散

→【懸念点】金融市場が未成熟、信託報酬が若干高い

・Smart-i TOPIXインデックス 信託報酬 0.1540 %

→ 信託報酬が業界最低水準

→ 為替リスク回避

→【懸念点】低成長の常態化・少子化

・Smart-i 外国債券インデックス(為替ヘッジあり) 信託報酬0.1870%

→ ヘッジ手数料が何故かかからず、お得

→ 為替リスク回避、国内債券はリターンが見込めないための代替

・Smart-i Jリートインデックス 信託報酬0.1870%

→ 信託報酬が業界最低水準

→ 個人的に不動産が好きで組み入れた♪

→ 成長自体は期待できる

→【懸念点】国内株式と性質が重複するため分散効果が弱い

・Smart-i 先進国リートインデックス 信託報酬0.2200%

→ Jリートインデックスに対するリスク分散

→ 成長自体は期待できる

→【懸念点】先進国株式と性質が重複するため分散効果が弱い

りそな銀行ではESGインデックスシリーズにも力を入れているようですが、手数料が割高に感じたため避けることにしました。そもそも、ESGインデックスが台頭することがあったら、通常のインデックスもそっちに合わせて銘柄変更いくような気もしますし・・・

最終決定したポートフォリオ (アクティブ混合型)

これまでの私なら上記のインデックスをベースのポートフォリオで決定してました。ただ、ベンチマークに対し、安定して勝っていたり、高いリターンが見込める場合等はアクティブ型を選んでもかと思うようになりました。

判断基準は次の3点を重視しました。

・10年以上運用しており、ベンチマークを確実に上回っている

・信託期間が、確定拠出年金の受取時より後に終了する

・純資産総額が長期的減少傾向ではない

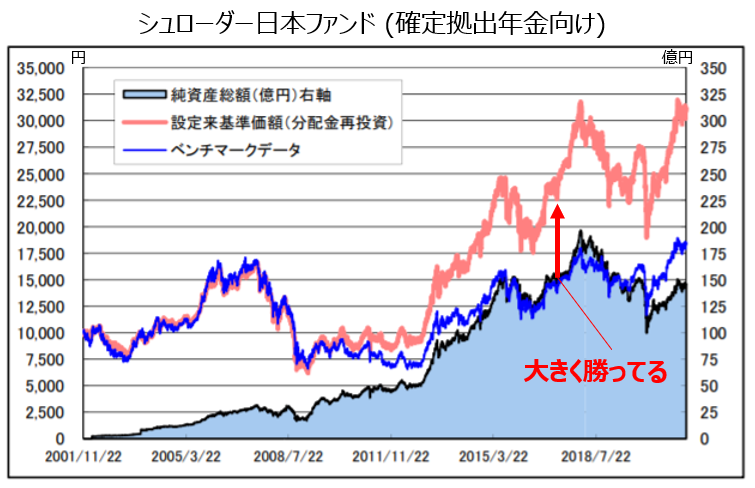

■変更商品1 Smart-i TOPIXインデックス → シュローダー日本ファンド

基準価格に対し、圧倒的なパフォーマンスを残しているようでしたので選択しました。

■変更商品2 Smart-i Jリートインデックス → 野村J-REITファンド

基準価格に対し少しずつ差を広げ、ケチを付けるポイントも見られませんでした。モーニングスターの朝倉さんも一押ししていた商品です。

■変更商品3 Smart-i 先進国リートインデックス

→ DCダイワ・グローバルREITアクティブ・ファンド

基準価格に対し少しずつ差を広げていたので選びました。運用期間の短さや純資産総額も気になりましたが、REITの場合、インデックスが優れているとも言いにくいので選んでみました。

■変更商品4 Smart-i 外国債券インデックス(為替ヘッジあり)

→ シュローダー年金運用ファンド日本債券

国内社債は為替リスクを考えなくてよく、国債よりも利回りをある程度期待できるため、社債分散もされいてる本商品を選びました。ただ、商品の手数料は0.649%と割高で、社債は国公債よりデフォルトリスクが高いため、注意が必要な商品でもあります。

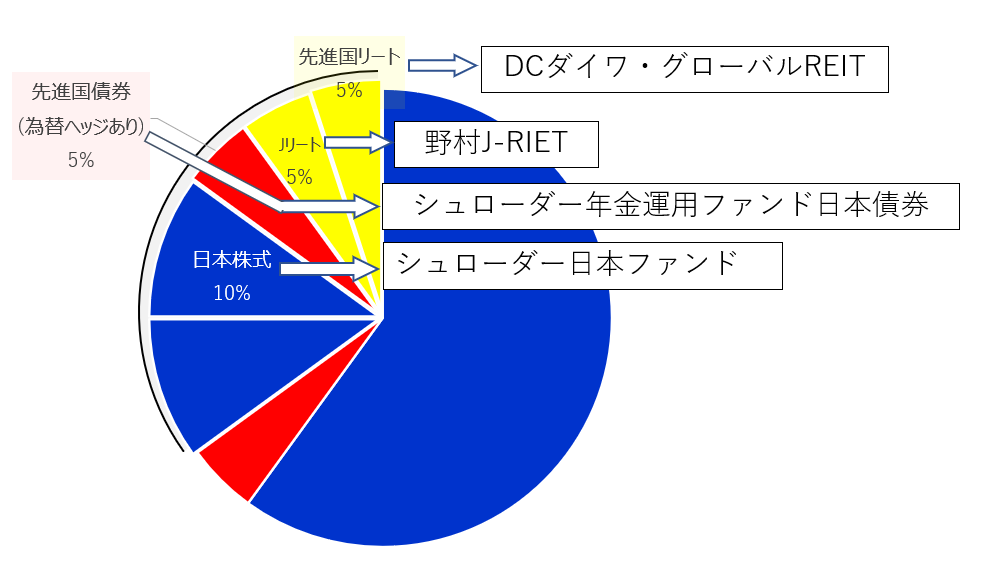

こんな説明のもと、ポートフォリオは次のように最終決定しました。

コメント